竞争无序 规范经营不足 个人征信牌照久未落地 行业何去何从待关注征信体系是现代金融业的基石。然而,在互联网金融火热发展之时,个人征信牌照却迟迟未能落地,至今无一家机构获得央行批准。业内人士认为,征信市场从业机构确实存在规范经营不够的问题,行业仍需深度调整。 2015年1月,央行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用、腾讯征信、中诚信、考拉征信等8家机构做好个人征信业务的准备工作,准备时间为6个月。可如今,2年多过去了,个人征信牌照的“靴子”仍未落地。 不可否认的是,当前的征信行业确实存在种种问题。大成基金首席经济学家姚余栋在近日由新华网主办的“国家金融科技高峰论坛”上表示,征信行业存在无序竞争的问题,包括标准不统一、信息过度采集、信息泄露倒卖等,从业机构规范经营不足。 那么,在监管部门牌照发放搁置的情况下,征信行业何去何从? “我们早已递交材料申请牌照,但是还没有获得批准。非常期待征信行业可以被有效监管,没牌照的情况下,开展业务不易获得信任。”北京安融惠众征信有限公司总经理常胜告诉记者。 常胜坦言,目前征信的监管仍不完善,行业鱼龙混杂,正规军生存下来并不容易。 虽然迟迟未发牌照,但央行多位官员在公开场合都曾呼吁过个人征信机构的合规化。 央行副行长陈雨露在今年4月曾经公开表示,个人征信行业应该遵守三个原则:一是第三方征信独立性原则,征信机构在公司治理结构和业务开展上,应确保独立,防止利益冲突。二是征信活动公正性原则,应充分体现社会的公平和正义。三是个人信息隐私权益保护原则,防止个人信息被过度采集、不当加工和非法使用。 对于未来个人征信机构的发展路径,姚余栋认为,由行业组织牵头共同发起成立个人征信机构,应当鼓励和支持。 “由于缺乏有效统一的信用信息共享机制,互联网金融从业机构之间‘信息孤岛’问题突出,不利于提升行业风险管理水平。由具有行业公信力和独立性的行业组织牵头相关从业机构共同发起成立个人征信机构,有助于建立健全信用基础设施。”姚余栋说。 中国人民银行金融研究所互联网金融研究中心副主任伍旭川表示,基于金融大数据的商业化,应坚持目的正当、技术正当、数据共享。如今大数据商业化的问题很多,用户个体的权益被严重忽略,知情权不彻底、同意权很被动;数据市场也呈现了寡头垄断的趋势,表现为数据收集不开放、行业话语权垄断。 值得肯定的是,目前我国正在不断完善个人信息保护方面的法律法规。《最高人民法院、最高人民检察院关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》今年6月1日起施行,对侵犯公民个人信息犯罪的定罪量刑标准和有关法律适用问题做出规定。 伍旭川建议,要完善包括征信在内的金融数据市场,就要形成大数据法律和监管体系,加强对数据处理的使用和规范,同时创新监管方式和提升监管能力,加强相关领域的人才培养。 (责任编辑:佚名) |

高层论坛 | 省部长论坛 | 理论探索 | 强国论坛 | 党政建设 | 政策研究 | 军事纵横 | 区域发展 | 风云人物 | 时事观察 | 小康中国 | 海峡两岸 | 艺术纵横 | 文明时代 | 本站专访 | 房地产风云 | 外商投资 | 企业风云 | 城市评论 | 新闻评论 | 经济评论 | 时政论坛 | 国际论坛 | 民生论坛 | 深度看点 | 财经论坛 | 教育留学 | 传统文化 | 科技探索 | 母婴频道 | 征婚交友 | 时尚购物 | 评论电视 | 评论电台 | 民风民俗 | 国学儒风 | 妇女儿童 | 糖酒文化 | 航空航天 | 中评音乐 | IT数码 | 美食频道 | 北京 | 天津 | 上海 | 重庆 | 河北 | 河南 | 云南 | 辽宁 | 黑龙江 | 湖南 | 安徽 | 山东 | 新疆 | 江苏 | 浙江 | 江西 | 湖北 | 广西 | 甘肃 | 山西 | 内蒙 | 吉林 | 福建 | 贵州 | 广东 | 青海 | 西藏 | 四川 | 宁夏 | 海南 | 台湾 | 香港 | 澳门 | 陕西 | 运动竞技 | 新硬件时代 | 消防应急 | 雄安新区 | 粤港澳大湾区 | 一带一路 | 物联网 | 欧洲频道 | 非洲频道 | 亚太聚焦 | 两会频道 | 澳洲频道 | 国际经济 | 美洲频道 | 财富领袖 | 晚霞溢彩 | 人社保障 | 特色小镇 | 互联网+ | 国际交流 | 科技创新 | 实业发展 | 网络金融 | 产业联盟 | 脱贫攻坚 | 投资发展 | 智慧城市 | 科技工业 | 会议专题 | 聚焦海外 | 新疆建设兵团 | 民政工会 |

竞争无序规范经营不足 个人征信牌照久未落地

时间:2017-07-08 17:49来源:经济参考报 作者:未知 点击:

次

征信体系是现代金融业的基石。然而,在互联网金融火热发展之时,个人征信牌照却迟迟未能落地,至今无一家机构获得央行批准。业内人士认为,征信市场从业机构确实存在规范经营不够的问题,行业仍需深度调整。

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>

- 精彩文章

-

- 坚决防止影子银行死灰复燃

中国银保监会召开2020年年中工作座谈会,明确提出坚决防止影子银行死灰复燃、房地产贷...

- 多金融数据超预期 资金加速输血实体

新增金融机构人民币贷款2.85万亿元,新增社会融资规模5.15万亿元,广义货币(M2)...

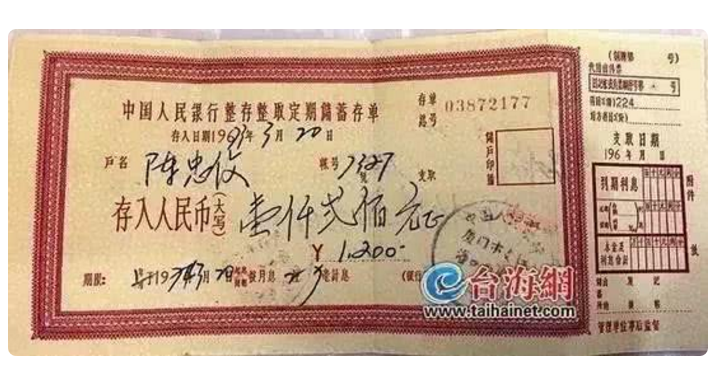

- 40多年前存入银行1200元,现在能取出多少钱?

厦门一女子40多年前(1973年)存入银行1200元,最后得到1484.04元利息,如今取出2684....

- 亚投行获惠誉最高信用评级

这是亚投行在获得穆迪最高信用评级半个月后,再获三大国际评级机构之一的评级机构最高...

- 中国央行向银行体系注入3600亿元人民币

中国央行通过中期借贷便利向银行体系注入3600亿元人民币。这是政策制定者放缓激烈的去...

- 银行压力变大!上半年已用掉大半信贷额度

刚过完上半年,银行的信贷额度似乎就已经开始捉襟见肘。 ...

- 坚决防止影子银行死灰复燃

- 中央文献网

- 中国全国人大

- 中央统战部

- 中共中央党校

- 毛主席纪念堂

- 邓小平纪念馆

- 中国台湾网

- 中央档案馆

- 中央综治委

- 中央编制办

- 中国全国政协

- 最高人民法院

- 全国最高检

- 解放日报网

- 中国外交部

- 中国国防部

- 中共青年团

- 国家发改委

- 中国教育部

- 中国科技部

- 中国工信部

- 中国国家民委

- 中国公安部

- 中国监察部

- 中国民政部

- 中国司法部

- 中国社保部

- 中国国土部

- 中国环保部

- 中国住建部

- 中国交通部

- 中国铁道部

- 中国水利部

- 中国农业部

- 中国商务部

- 中国文化部

- 中国卫生部

- 国务院法制办

- 国务院新闻办

- 国务院扶贫办

- 国务院国资委

- 国家防腐局

- 中国人民网

- 中国新华网

- 中国经济网

- 中国政府网

- 中国网网站

- 中国光明网

- 中国日报网

- 美国美联社

- 俄通社塔斯社

- 法国新闻社

- 中国新闻网

- 中央联络部

- 紫 光 阁

- 中纪委监察部

- 路透社中文网

- 京东商城网

- 英国国通社

- 有 券 网

评论网版权所有 ,未经书面授权禁止使用

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备11010802025113号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备11010802025113号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号